10年交了26800元,重疾只能给付30000元

“终身保险”为何赔一次就终止?

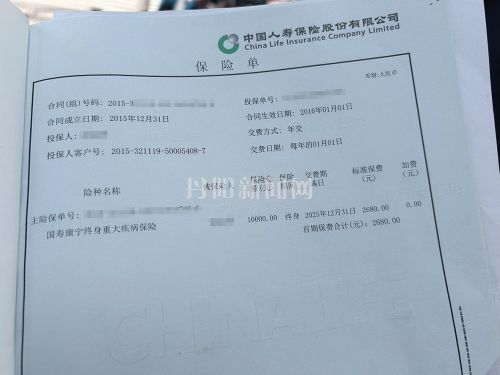

图为眭先生所持保险合同的内容。 记者 贺丽华 帅莹 摄

本报讯 (记者 贺丽华 帅莹)原本以为买了一份能保障终身的重疾险,生病时可以报销医疗费,谁知10年交完26800元保费后,才发现只能给付30000元,保单还就此作废。近日,市民眭先生向本报记者反映了这一让他难以接受的遭遇。

眭先生告诉记者,2015年,中国人寿保险股份有限公司的一名业务员上门推销一款“国寿康宁终身重大疾病保险”。“当时业务员说,只要生了重病,就能赔付一部分医疗费,而且这是‘终身保险’,能一直保下去。”为了在生病时多一重保障,眭先生便给自己和爱人各买了一份。其中,眭先生每年交2680元,其爱人每年交2330元,共交10年。

这些年来,眭先生一直按时交费,至去年已全部交清,二人共计50000余元。

然而,前不久眭先生偶然向保险公司咨询理赔事宜时,却得到了一个让他大跌眼镜的答复:按照合同约定,如果罹患保单上注明的重疾,每人只能获得30000元的赔付,而且是一次性给付,理赔后保单即作废。

“这和当时业务员说的完全不一样,业务员并没有跟我详细解释合同条款,我也没有细看那些密密麻麻的文字内容。我理解的是每次生大病,都可以报销一部分医疗费,是终身保障,怎么赔一次30000元就结束了,这不等于是把我这些年自己交的钱又还给我吗?”眭先生既困惑又气愤地说道,“这些钱是我们这么多年辛苦攒下的,我就算存进银行,也有不少利息了……”

而更让眭先生难以接受的是,他提出退保的想法后,保险公司表示,退保只能按合同约定的“现金价值”来计算,“他们说我的这份保单只能拿回17000多元,也就是说我直接损失了近10000元。”

带着眭先生的疑问,近日记者陪同他来到了新民中路的中国人寿保险股份有限公司(丹阳支公司)。客服部的一位负责人对眭先生的这份保单进行了详细解释,根据保单内容,被保险人的保险金额为10000元,保险责任包含两部分,第一为重大疾病保险金,被保险人于本合同生效(或最后复效)之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按基本保险金额的300%给付重大疾病保险金,本合同终止;第二为身故保险金,被保险人身故,本公司按基本保险金额的300%给付身故保险金,本合同终止。同时,合同内详细注明了退保的现金价值表。“按照合同内容,眭先生的给付金额确实为10000元的300%即30000元,现在退保只能拿回17360元,在这份保单的最后,有眭先生本人的签字。”关于眭先生提出的终身保障实为一次性给付的问题,该负责人解释,因含身故保险金,故保险名中有“终身”二字,“保险保障的是过程中的风险,而非追求收益,在交费期间,哪怕刚交费一年,但凡达到合同中的条件,公司也依然会及时给付保险金。”

至于业务员当初是否详细解释了合同条款,该负责人表示该业务员如今仍在职,将尽快安排眭先生与业务员当面沟通,同时每一份保单生效后,公司均会进行电话回访,将从上级公司调取当初的回访录音,确定参保人是否了解合同详情。

关于此事后续进展,记者将持续关注。

网友评论