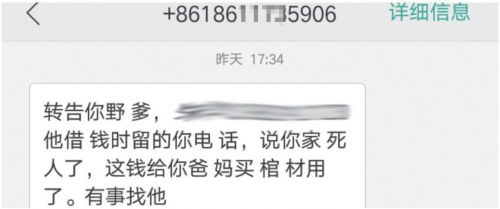

图为网络公司发送的侮辱性信息

本报讯 互联网金融,在某种程度上改变了大众的生活,理财、借贷、消费等伴随互联网金融的出现,有了更加多元的形式。但随之而来的,是互联网金融负面问题的层出不穷。尤其是网贷平台出现的各种高利息、暴力催收事件等,彻底让大众为之心寒,诸如“暴利借贷”、“裸条事件”、“暴力催收”等负面消息更是接二连三。

丹北镇一居民莫名其妙成为别人的网贷担保人

昨日,家住丹北镇后巷的杨晓(化名)来电反映,由于莫名其妙成为同村朱某的网贷担保人,近期一直被网贷公司骚扰,对方还发一些侮辱性的信息给他,让他烦不胜烦。“我根本就没有给朱某担保过,网贷公司在给别人放贷时,起码应该给担保人一个电话确认下吧?”杨晓说。

接到电话后,记者随即赶到后巷,见到了杨晓。据杨晓介绍,他在10月10日接到一个外地的电话,当时对方问他认不认识朱某。当杨晓表示认识后,对方便告诉他,朱某曾在他们公司借了1000元钱,现在联系不上,希望杨晓帮他们联系朱某。杨晓表示,会跟朱某联系下,如果能联系上,一定会转告,随后便挂断了电话。之后,杨晓好几次拨打朱某的手机,朱某一直不接听。“我跟朱某虽然是同村,但很少见到他,而且他一般也不会在家里,所以我也没有想过去村里找他。”杨晓说,“之后,网贷公司给我打过好多次电话,我也联系了好多次朱某,但朱某一直不肯接电话。”

10月30日,杨晓突然收到一条手机短信,短信上说朱某借钱时留了他的电话,让杨晓气愤的是,短信内容中带有明显的侮辱性语句。于是杨晓给对方拨打了电话,质问他们为何要发这种短信给他,对方告诉他,朱某贷款时留的担保人电话中有他的号码。杨晓当即表示,他根本就没有给朱某担保过,而且也没有收到任何确认的短信或是电话。对方则表示,只要朱某不还钱,他们会一直骚扰杨晓,随后还破口大骂。气愤之下,杨晓便去派出所报了警。由于并不知道这个网贷公司的任何信息,民警只好当面给网贷公司拨打了电话,并告知对方不要再骚扰杨晓。“从派出所出来后,我便又收到了他们的短信,短信上说,是系统出错,消息发错了。”杨晓说。

采访中,杨晓告诉记者,他们村另一个人也是朱某填写的担保人,已经被骚扰了一个月,而且也收到了跟杨晓同样的带有侮辱性语句的短信。“天天被这家网贷公司骚扰,不接电话就一直打,接了对方就破口大骂,后来他索性就换了手机号码。”杨晓说。

网贷乱象重重监管待规范

众所周知,P2P网贷、校园贷、现金贷等都是近几年借助互联网先进科学信息技术兴起的小额现金贷款业务,具有无抵押担保、小额短期、方便灵活等特点。这些新兴金融业态发展初始目的是为弥补传统金融机构覆盖不足的短板,为传统金融服务“阳光雨露”照射不到的中小微企业及社会低收入人群提供普惠金融服务。正因为如此,其一诞生便得到中小微实体经济及社会相关人群如大学生、初入社会的年轻人的广泛关注和青睐。

网贷业务如火如荼,但其风险不容忽视。相关业内人士告诉记者,借款者无力还款或故意不还、市场竞争日益激烈、暴力催收屡见不鲜、存在骗贷集团等都是网贷平台运营过程中要考虑的问题。该业内人士表示,网贷业务的准入门槛过低,需要监管部门予以规范。

另外,为了获得流量和客户,某些平台用一些“黑暗法则”野蛮发展,如大量采购个人数据进行电话推销,而且把数据转卖给其他人。某些平台在客户贷款逾期后,催收人员随意给客户的亲朋好友打电话,并将客户的个人重要信息在网上发布。利率方面,最高人民法院关于民间借贷的相关规定明确,如果借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。然而,很多网贷公司并没有按照规定来收取。

“我觉得还是应该倡导理性消费,网贷或透支消费方式可能带来了一时的方便,但还是应该建立在自己的承受范围内。”业内人士称,目前网贷缺乏法律法规的监督和规范,市场规则不健全,存在一定的法律空白。市场上既有好的企业,也有不良分子乘虚而入并扰乱市场秩序,应健全法律法规,扫除行业乱象,进一步完善监管,促进行业健康发展。

(小茅 文/图)

网友评论