本月19日起,最新一轮车险综合费改即将实施,银保监会用“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”来总结本轮车险改革红利,然而,一些商家却在此时呼吁消费者赶在“费改”前续保,让人疑惑——

“费改”后,保险费究竟是涨还是跌?

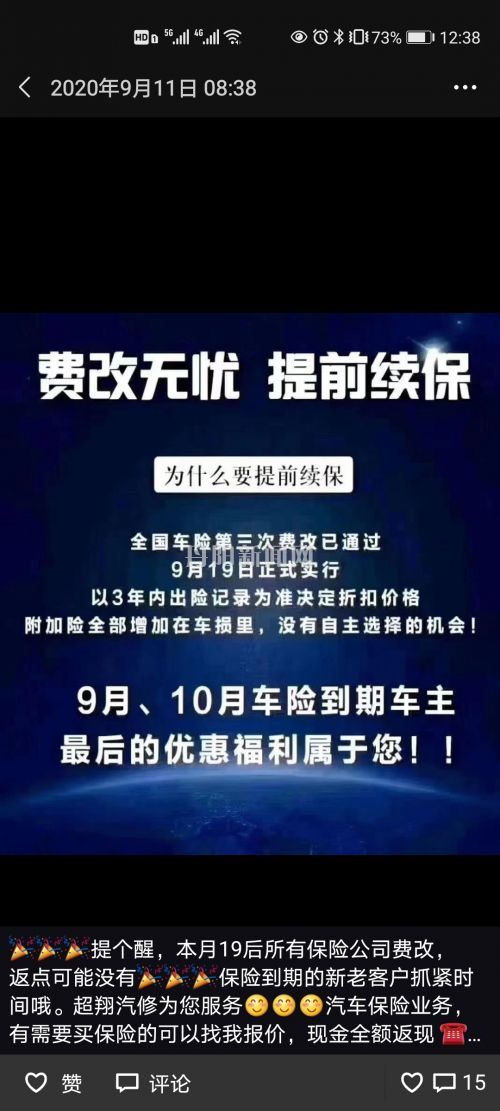

图为一保险行业从业者在微信朋友圈发的“提前续保”提醒。

本报记者 马骏

在征求意见近两个月后,事关众车主的车险综合改革指导意见终于落地。9月3日,银保监会发布了《关于实施车险综合改革的指导意见》。《指导意见》将于2020年9月19日正式实施,预计改革实施后,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。届时,交强险保额提高、商业第三者责任险最高限额提高、商业险主险责任扩大、商业附加险费用率下调……消费者将真真切切地感受到改革红利。

“看起来,这次‘费改’对我们车主是有利的,但我拿不准的是,‘费改’之后,车险的费用与之前相比,究竟是多了还是少了呢?”市民周先生告诉记者,近来,他频繁地在其微信朋友圈看到一些做车险业务的微信好友发布消息,称“费改”后,保险返点可能会没有,呼吁消费者赶在“费改”前提前续保,这让他感到困惑。

记者了解到,近年来,保险行业竞争激烈。为了吸引消费者,各保险公司纷纷推出一系列的优惠政策:现金返点、赠送加油卡、赠送保养等。对于这些,“有车一族”不会感到陌生。那么,“费改”后,消费者需要支付的保险费用降低了,但在购买车险时,享受的优惠也因此减少了甚至没了。如此一来,消费者究竟是赚了还是亏了呢?

在我市一家保险公司工作多年的宁浩(化名)表达了他对此次“费改”的一些看法。“‘保护消费者权益’是本次车险综合改革的主要目标。责任限额的提升、险种责任整合,以及无赔款优待系数记录范围扩大到前3年,都有利于为消费者提供更加全面完善的车险服务,更好发挥保险经济补偿和化解矛盾纠纷的功能作用,从而更好地满足消费者风险保障需求。”宁浩表示,本次“费改”是近年来的第三轮车险综合改革,每一次都是朝着有利于消费者的方向在变革。

对于商家以“返点到期”为饵,吸引消费者提前续保,宁浩表示,“费改”后,保险费用下降、赔付率上升,保险公司确实可能给不了消费者如之前一般的优惠。但从现阶段情况来看,保险返点仍会普遍存在,只不过比之前少一点而已。具体到车险费用上,要根据每辆车的出险次数、交通违法等情况来看,无法简单比较,但可以肯定的是,“费改”后,消费者所需支付的保险费用一定是下降了。

值得注意的是,此次“费改”倒逼保险行业做出一定变化,保险公司竞争的焦点将由原先的返点竞争向其他方向转变。“可以说,接下来保险公司之间竞争的‘主战场’将变为理赔服务和增值服务两块。”宁浩说,“由于保险返点的降低,‘服务’将成为消费者更加看重的点。”宁浩表示,所谓“增值服务”指的是消费者在购买车险时,保险公司向消费者赠送故障救援、车辆检测、年检之类的免费服务;“理赔服务”则是指消费者在不同保险公司购买车险后享受到不尽相同的售后服务,涉及到报案查勘速度、赔款支付时效、客户理赔体验等方面。宁浩认为,随着销售费用下降、赔付率上升以及保险责任的不断延伸和保险项目的透明化,理赔服务和增值服务将成为保险公司之间竞争的重要领域。对消费者而言,这样的变化无疑是十分有利的。

网友评论